私が一条工務店i-smartの家を建てた時の経験から、火災保険の基本的な知識と選び方について、すべてお教えします。

新築の工事がすでに始まっている方は、火災保険選びをされているでしょうか? 火災保険は火災や地震などで受けた被害の補償だけでなく、家財道具が破損した時の補償や盗難被害の補償までしてくれるため、安心して生活するにはなくてはならないものです。

火災保険の選定は決して難しいものではありませんが、家の間取りと同じように、真剣に検討すべきことだと私は考えました。

火災保険は調べてみると各社で補償内容に違いがありそれらを把握するのに少々時間がかかります。時間に余裕のある方は、上棟が始まったくらいからじっくり火災保険の検討をされることをおすすめします。

最初に火災保険で知っておくべき一般的な事柄について説明します。

火災保険の検討

火災保険 i-smartの割引は50%!!

私は一条工務店のi-smartを建てました。火災保険で重要なことは、一条工務店のi-smartは、保険料が50%割引になるということです。i-smartは、2×6工法で建てられています。2×6工法は防火性能が高くなると判断され、火災保険が半額になるのです。

上の表ではi-smartは木造の省令準耐火物に分類され、T構造の住宅とされます。そのためi-smartは例外なく火災保険が50%になるのです。

火災保険は早めに検討を始めよう

一条工務店より「住まいのサポート保険のご案内」という封書が送られてきました。一条工務店で家を建てている方の全員に送られてくるもののようです。

送られてきたのは上棟日前です。入居日前に火災保険会社と契約するとしたら、最低3ヶ月間は検討する時間はあります。これだけあれば充分すぎますね。

しかし「保険を検討しておいてください」というフォローは、一条工務店側からはありませんでした。このような状況だと、送られてきたものを読んだとしても、すぐに検討に入らず棚上げになってしまう方が多いのではないでしょうか?

事実インターネットでいろいろな方のブログを読ませていただいても、多くの方が入居日近くなってから検討を始めているようです。

注意したいのは「駆け込みであまり他社と検討する余裕もないまま、紹介された保険会社と契約したが、しっかり検討すればもっといい保険があった」という可能性があることです。

火災保険に付帯する保証の種類

それでは火災保険はどのようなところを注意して検討すればいいのでしょうか?

火災保険選びは少しだけ複雑なところがありますが、少し勉強すればほとんどのことは理解できると思います。

最初に考えることは、どの保証を付けるかです。

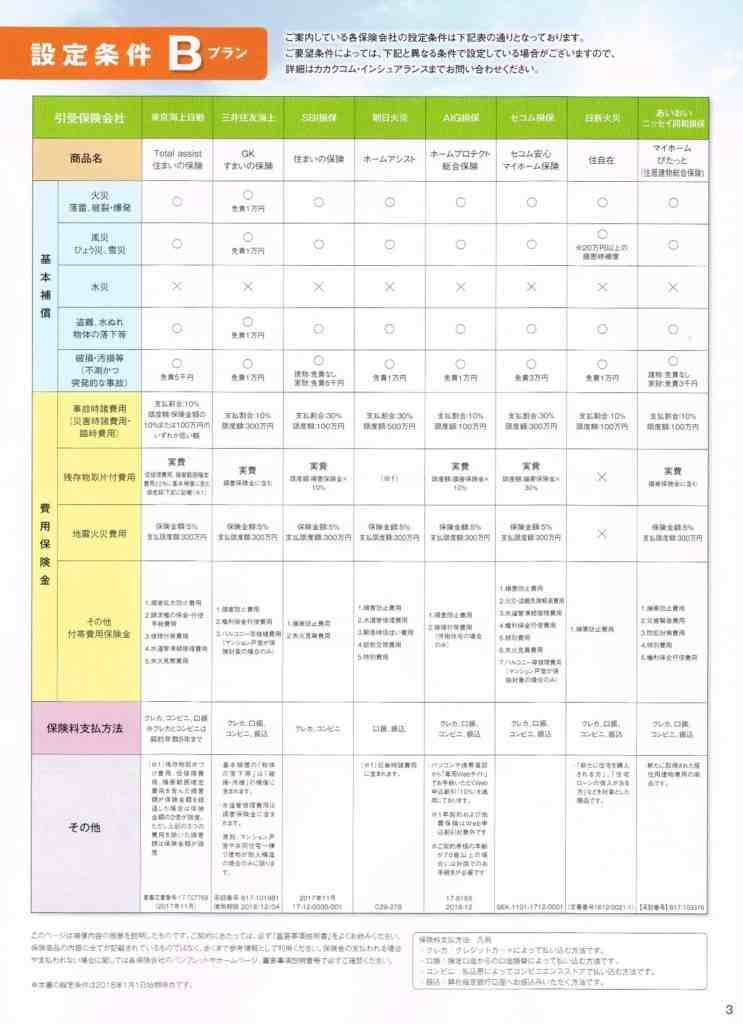

火災保険ですから家が火事になった場合に保険料が支払われることは当たり前ですが、一条工務店提携の東京海上日動火災保険では、それを含めて以下のような補償内容に分けられています。火災保険なので火災リスクは外すことができませんが、それ以外のものは必要に応じて付けたり外したりできます。

- 火災リスク (火災、落雷、破裂、爆発)

- 風災リスク (風災、雹災、雪災)

- 水災リスク (水災)

- 盗難リスク (盗難、水漏れ)

- 破損等リスク (上記以外の偶然な事故)

- 地震リスク (地震)

火災リスクだけを選択することもできますし、すべてのリスクを取り入れて契約することもできます。取り入れるリスクの数が多い方がどんな場合も保険金が下りるので安心ですが、当然ですが保険料が上がります。

気を付けたいのは、保険会社で各リスクに付く補償内容が少し違うことです。

火災保険を検討するため、一条工務店提携の東京海上日動火災保険以外の保険会社にも見積もりをいただきました。

見比べてみると、東京海上日動火災保険では盗難のリスクの中に「水漏れ」も入っています。しかしセコムでは「水漏れ」は別のリスクに分けられています。

上の二つの画像の例で説明すると、「盗難」は保証して欲しいと考えますが、「水漏れ」の保証はいらないと考えている方がいるとします。その場合、東京海上日動火災保険では「盗難」の保証を付けると勝手に「水漏れ」も付いてきてしまいますが、セコムでは「盗難」だけ保証を付けて、「水漏れ」は保証を付けないようにできます。

この場合「水漏れ」を省くことができるセコムの方が、若干ですが保険料を下げられる可能性がありますが、それほど金額に差は出ないので、気にする必要はないかもしれません。

火災保険各社の相違点

上記のように火災保険は補償内容はまったく同じではありません。どこがどのように違うのか、理解しておく必要があります。

火災保険選びは難しいと考える方も多いと思います。しかし何が違うのかさえ分かれば、それほど難しいものではありません。

先に紹介した各リスクの補償内容の違い以外に、会社ごとに異なる火災保険の違いについて以下にまとめます。

オプションの違い

オプションを付ければ保険料は上がります。ある保険会社ではオプションになっていて、別の保険会社ではオプションでなく標準で付帯されているという項目もあるのです。

また火災保険とは思えない内容のオプションを用意している保険会社もあります。

「火事を起こした時に近隣住民に迷惑をかけた時のお見舞金が支払われる」というものは、オプションで付けられることが多いようですが、家から持ち出した道具が壊れた時も保証金がでるとか、自転車で外出した時に他人にけがを負わせたなどの項目をオプションで付けられる保険会社もあります。

私が一通り各保険会社のオプションを見回してみましたが、特に目を引く項目もありませんでした。私はオプションの項目については特に考える費用はないと判断しましたが、人によっては大切なことになるかもしれません。特定の保険会社のみしか付けられないオプションもあるので、一度オプションの項目については確認して検討したほうがいいでしょう。

自動保証項目の違い

最初に誰もが検討する「火災リスク」「風災リスク」「水災リスク」「盗難リスク」などに対する基本的な保証以外に、標準で付いてくる補償が各社で違っています。自動で付いてくる保証なので、ここでは「自動保証項目」としています。

例を挙げると、「火事になった時に消火器を使って火を消そうとした場合、その消火器薬剤の詰め替え費用を補償金として受け取れる」などの項目があります。これは保険会社選びにはちょっと重要な項目になります。ある保険会社ではオプションであるものが、別の保険会社では標準で付いていることがあります。先ほどオプションのところで紹介した「火事を発生させて近隣住民に迷惑をかけてしまった時、お詫びに回るときの見舞金が出る」という項目がオプションでないところもあります。

免責事項の違い

免責額はちょっと重要な項目です。建物についても家財についても、すべての保証項目について免責額というものが決められています。免責額とは「家(物)が壊れても決められた免責額に満たない修理費用は保険会社から支払われない」というものです。住居の免責額を5万円としたら、4万9999円以下の修理(交換)費用が掛かった場合は保険会社から支払いは行われません。免責額を低く設定すれば安い修理費用になった場合でも保険金が支払われますが、保険料が上がることになります。

免責額は建物についてと家具家財についてに別れていることが多く、さらに家については「破損、汚損」だけ別の免責額が設定されていることが多いです。保証項目で「破損、汚損」以外は免責額は0円で、「破損、汚損」のみ免責額が3,000円から30,000円となっているようです。

気を付けて欲しいのは、安い保険料のプランを提示してくる保険会社は、免責額が高いことを忘れてはいけません。これがパッと見ただけではわかりにくいのです。必ず建物にしても家財にしても、免責額を確認したうえで契約してください。火災保険は一見すると同条件の補償のように感じてしまい、保険料だけで決めてしまうことも多いようです。免責額はぜひとも注目して欲しいです。

減額項目の違い

ほとんどの保険会社で、オール電化の住宅だと減額されるようです。ガスコンロなどがないため火災のリスクが下げられることが原因と思われます。その他「喫煙者がいない」ことで減額できることや、石油ストーブなどの火災につながりやすい暖房器具を使わないと宣言することで減額が可能な保険会社もあります。該当する項目があると、少しだけですが保険料が安くなります。

火災保険問題点

しかし複数の保険会社に見積もりを出してもらった場合、まったく同じ補償内容にならないから、火災保険選びは難しいのです。必要のないものをどうしても取り外せないこともあるでしょう。冒頭に説明した通り、水漏れ保証は必要ないと思っていても、盗難の保証を付けると水漏れまでついてきてしまうこともあります。また、どうしても欲しいものがオプションにも設定がなく、選ぶことができないこともあるかもしれません。

見積もりが同じ条件の補償内容にならないことがあるため、同条件で金額を出してもらうことができません。そこが火災保険を決める時に難しいと思われるところです。

とにかく思った通りの補償内容で見積もりを出してもらいましょう。オプションも必要だと思うものを選んでください。複数の保険会社で見積もりをすると、当然見積金額に差が出てきます。補償内容は少し違ってきますが、内容の違いを保険料の違いと見比べて判断してください。内容さえ理解していれば、判断に迷うことも少ないと思います。

特に私が言いたいことは、冒頭でも書きましたが、早めに火災保険は検討を始めたほうがいいということです。入居前の切羽詰まった状況で火災保険をしっかり検討することはなかなか難しいです。適当に選んでしまうことにもなりかねません。

ただし大手の保険会社に提案されたプランを選んでおけば、「大失敗した」と言えるほどのことにもならないのが火災保険です。かなり真剣に検討しても、人によってはあまり意味がないことになるかもしれません。

これから一条工務店提携の東京海上日動火災保険と、その他保険会社と比較検討をした内容を記事にしていきます。火災保険を検討してみると、なかなか奥が深いものだと実感しました。本気で最高の火災保険に加入したいと考えている方は、少し長くなりますが、この記事を読み進めてください。

ほけんの窓口に出向く

一条工務店提携の東京海上日動保険から、火災保険の案内が届きました。その他にももっといい火災保険があるかもしれないと考え、自宅近くの「ほけんの窓口」の店舗に行って、火災保険について相談してきました。

ほけんの窓口で一条工務店提携の東京海上日動と比べさせてもらい、より良い保険を選ぶのが目的です。

ほけんの窓口とは

街角にある「ほけんの窓口」の店舗は、「ほけんの窓口グループ株式会社」が運営しています。

インターネットにも「ほけんの窓口」という一括見積のサイトがありますが、これは「SBIホールディングス株式会社」が運営しており、まったくの別会社です。

今回は「ほけんの窓口グループ株式会社」の運営している、店舗のあるサービスについて書かせていただいています。

私は火災保険について知識のない初心者ですから、担当の方と対面して話ができることはとてもありがたいものでした。

ほけんの窓口に行くために準備する物

ほけんの窓口の店舗を訪ねる前に、インターネットで事前予約する必要があります。予約すると時間を確認するメールが届きます。

時間が決まって店舗を訪ねることになるのですが、家についての情報が必要になります。必要な情報は、「所在地」「建物評価額」「火災保険期間」「耐火基準」「構造級別」「延べ床面積」です。延べ床面積以外の情報は、一条工務店提携の東京海上日動保険から送られて来た見積書に書かれていますので、それを持参すると便利です。延べ床面積は間取り図面に書かれているので、図面も一緒に持って行きましょう。必要な物はそれだけです。

ほけんの窓口での検討内容

見積もりしてもらえる火災保険会社

見積もりして紹介してもらえる火災保険の会社は、以下の9社でした。

保険会社

- あいおいニッセイ同和損害保険株式会社

- 朝日火災海上保険株式会社

- AIG損害保険株式会社

- セコム損害保険株式会社

- ソニー損害保険株式会社

- 損害保険ジャパン日本興亜株式会社

- そんぽ24損害保険株式会社

- 東京海上日動火災保険株式会社

- 三井住友海上火災保険株式会社

これは店舗によって変わる可能性があるそうです。例えば私の行った店舗では、入っていて当然と思えるSBI損保を取り扱っていませんでした。他の窓口では取り扱っているのかもしれません。

一条工務店提携の東京海上日動火災保険はどのくらい割引が利いているのか?

一条工務店では東京海上日動火災保険と提携しており、割引が利いていると言われています。

そこでほけんの窓口で、どのくら割引が利いているのか調べてもらいました。

一条工務店提携の条件とまったく同条件で、ほけんの窓口でも保険料を出してもらうという方法です。

私のところに送られてきた東京日動火災保険では、すべての保証を付けた場合、387,030円になります。ほけんの窓口で同条件にして見積もりを出してもらうと、402,670円になります。ほけんの窓口での見積もりに比べて、一条工務店提携の場合は15,640円の割引が聞いていることになります。

我が家の保証条件

見積もりを出してもらうにあたり、我が家の保証の条件を決めなければいけません。

我が家では、水災にあった場合の保証を外すことにしました。それ以外の保証項目はすべて付けます。

我が家では水災に遭う可能性は、まずありません。そもそも川が近くにないうえに、周りよりも低い位置に家があるわけではないため、集中豪雨で水はけが悪くて家が水没することもないはずです。念のため地域の防災マップを確認しましたが、浸水の恐れはまったくないようです。土石流の発生しそうな山も皆無です。

以上の条件のため、ためらうことなく水災の保証は外すことにしました。

そのほかの項目は、私はすべて必要だと感じています。見積検討をするにあたり、値段を下げるために「○○の保証はいらない」という薦め方をされることもあるかもしれません。私も今回そのような経験をしました。

一条工務店提携の東京海上日動火災保険は、割引も利いてかなり割安になります。その値段に対抗するため、保証項目を減らす提案をされることがあります。

保険とは、物が壊れた時に補償金をもらうだけではないと考えています。その保険に入っていることによって、物が壊れても保証されるという安心感を手に入れたいのです。だから使う可能性が少ないから入らないのではなく、生活する上で(壊さないように)気を使う事柄を、ほんの少しでも少なくすることによって、精神的なゆとりが生まれます。私はそれが欲しいので、保証項目は水災以外はすべて付けるという考えで保険選びをするつもりなのです。

ほけんの窓口での保険料の比較

あいおいニッセイ同和損保と比較

ほけんの窓口で、まずは大手のあいおいニッセイ同和損保の保険料を出していただきました。

あいおいニッセイ同和損保では、水災のリスクが外せませんでした。火災と水災が保険の基本であり、それ以外の保証項目を付けたり外したりすることになるのです。そうなった場合、私にとっていらない水災の保証が入ることで、保険料は当然高くなってしまいます。出された保険料は、10年(地震保険は5年)の条件で、557,350円にもなりました。一助工務店提携の東京海上日動保険が333,810円なので、かなりの違いがありました。

AIG損害保険との比較

その後の検討では、水災の保証が外せる保険会社に絞って比較を進めることにしました。

AIG損害保険では、同条件で出してもらった見積もりでは、339,620円です。6,000円弱一助工務店提携の東京海上日動保険の方が安いです。

値段だけではなく、この見積もりではAIG損害保険は、破損、汚損補償時の免責額が10,000円になっているのです。東京海上日動火災保険は家が壊れたり汚れたりした時には修理費が5,000円以上になると保険料が支払われるのですが、AIG損害保険のプランでは10,000円からになります。9,000円の物が壊れた場合、東京海上日動火災保険では保険金が出ますが、AIG損害保険では保険金は出ないのです。もちろんAIG損害保険でも免責額を東京海上日動火災保険と同等の5,000円にすることはできますが、保険料が上がってしまうのであえて安くするために免責額を10,000円にしたわけです。同条件の保証で見積もりすると、AIG損害保険より一条工務店提携の東京海上日動保険の方が良かったことになります。

セコム損害保険との比較

次にセコム損害保険の見積もりを出してもらうことにしました。

保険料としては308,620円で、東京海上日動火災保険よりも30,000円以上安いです。しかし「破損、汚損」補償時の免責額は30,000円で、東京海上日動火災保険の5,000円と比べるとかなり条件が悪いです。家を汚したり壊したりした場合、30,000円以下では保険金が支払われないことになります。保険料が安いのは免責額が高いからなのようです。見積もりを渡してもらえなかったので記憶でしかないのですが、同条件で計算してもらうと東京海上日動保険の保険料より高くなったと思います。

ほけんの窓口で提示されるプランについて

実は一条工務店提携の東京海上日動火災の補償内容と、ほけんの窓口での東京海上日動火災の補償内容が違うのです。一条工務店提携の東京海上日動火災では、水災リスクを取り外すことができます。しかしほけんの窓口で見積もりでは、東京海上日動火災の保険から水災リスクを取り外すことはできませんでした。

それを考えると、ほけんの窓口で提示されるプランは、ほけんの窓口専用の、特別なプランなのかもしれません。もしくは東京海上日動保険が、一時工務店と提携している人にだけ、水災リスクを取り外せる特別なプランを用意しているのかもしれません。

ほけんの窓口まとめ

一条工務店提携の東京海上日動とほけんの窓口では、原型になるプランに違いがあることがわかりました。

ほけんの窓口で、水災リスクの補償を取り外せない保険会社は見積もりを出さずに検討もしてもらいませんでした。しかしもしかしたら他の保険会社でも、ほけんの窓口を通さずに見積もりを出してもらった場合、水災リスクの補償を取り外せる可能性があります。

そのためもう少し火災保険については検討する必要があると判断し、インターネットでの一括見積サービスを利用して、さらなる検討をしてすることにしました。

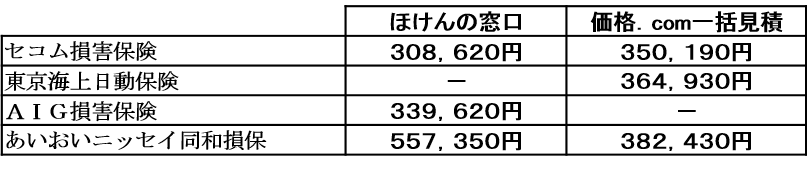

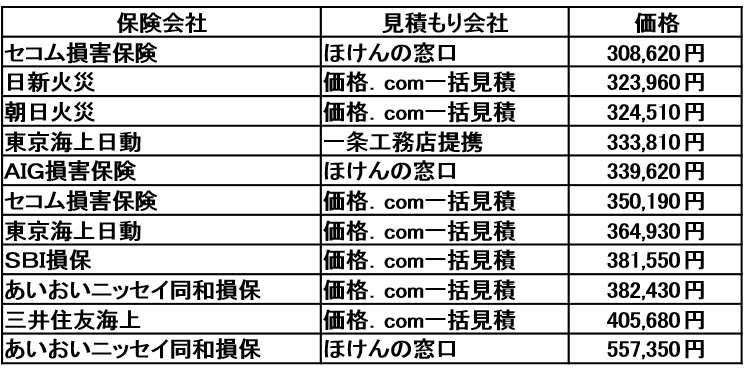

ほけんの窓口では3社の保険料を出してもらいました。一条工務店提携の東京海上日動保険も含めて4社を、それらを安い順に並べてみます。

- セコム損害保険・・・・・・・・・・・・308,620円

- 一条工務店提携の東京海上日動保険・・・333,810円

- AIG損害保険・・・・・・・・・・・・339,620円

- あいおいニッセイ同和損保・・・・・・・557,350円

補償内容に少し違いはありますが、ほけんの窓口で見積もりをしてもらった時点では、このような結果になりました。しかし免責額の違いや補償内容が違うなど、まだ検討の余地があり、この結果だけで結論は出せませんでした。

火災保険一括見積サービスを利用

ほけんの窓口で火災保険を検討しただけでなく、インターネットでの一括見積もりサービスを利用してみました。

インターネットをされている方なら様々な一括見積サービスが存在することはご存知の方も多いと思います。自動車保険なども一括見積もりサービスを利用すると最安で自分に合った保険を知ることができます。

火災保険にも一括見積サービスがあります。本当に手軽に複数の保険会社の保険料を出してもらえるので、ぜひサービスを利用されることをおすすめします。

私が利用したのは「価格.com - 火災保険」です。

家の情報を入力していけば、見積もり依頼ができます。

ただし家の情報をスムーズに入力するには、いくつか事前に情報を集めておかなければなりません。何も準備せずに見積もり画面に進んだ場合、困ることや注意すべきことを上げてみました。

- 建物の構造・・・i-smartならツーバイフォー

- 耐震等級・・・i-smartなら耐震等級3級

- 所在地・・・現在の所在地ではなく、新しく建てたところの所在地

- 延べ床面積・・・図面で確認しておく

- 保証項目の選択・・・一条工務店から送られたもの読んでおく

- 家財の希望補償額・・・あらかじめ考えておく(500万が一般的)

- 火災保険の年数・・・あらかじめ考えておく(10年が一般的)

入力することは他にもたくさんありますが、これ以外の項目はそれほど迷うこともないと思います。

一条工務店より送られてきた「住まいのサポート保険」概算お見積書を読んでおき、図面を見て延べ床面積を把握しておけば大丈夫です。

火災保険見積もりが到着

見積もりは2日後に届きました。たくさんの保険会社の見積もりが入っているようで、分厚い配達物でした。

7社の見積もりが入っていました。

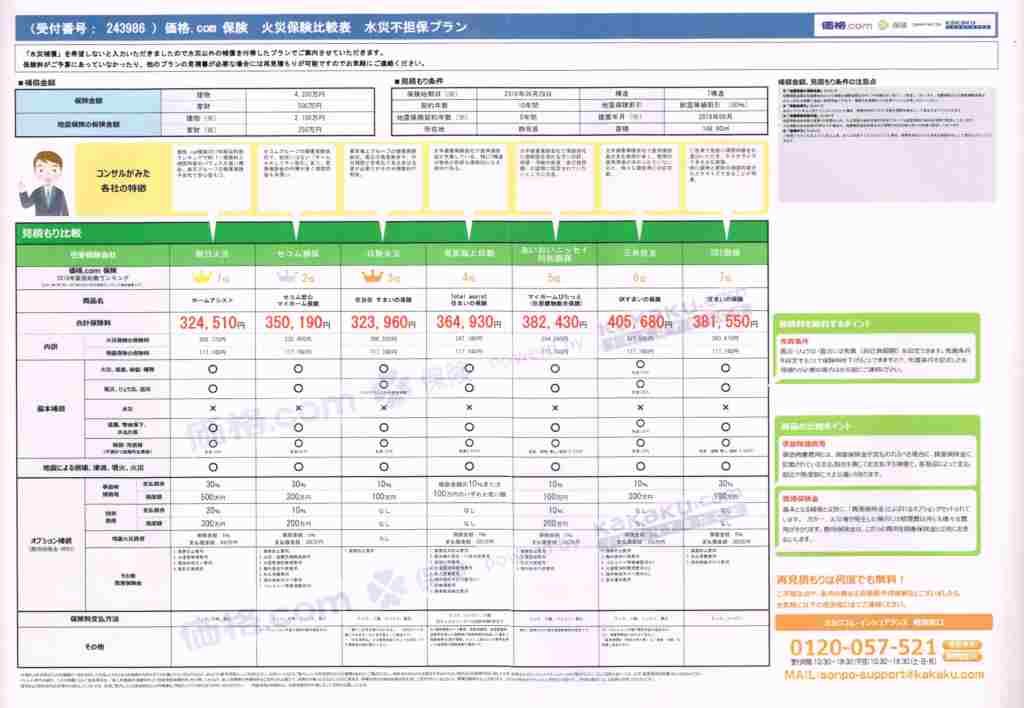

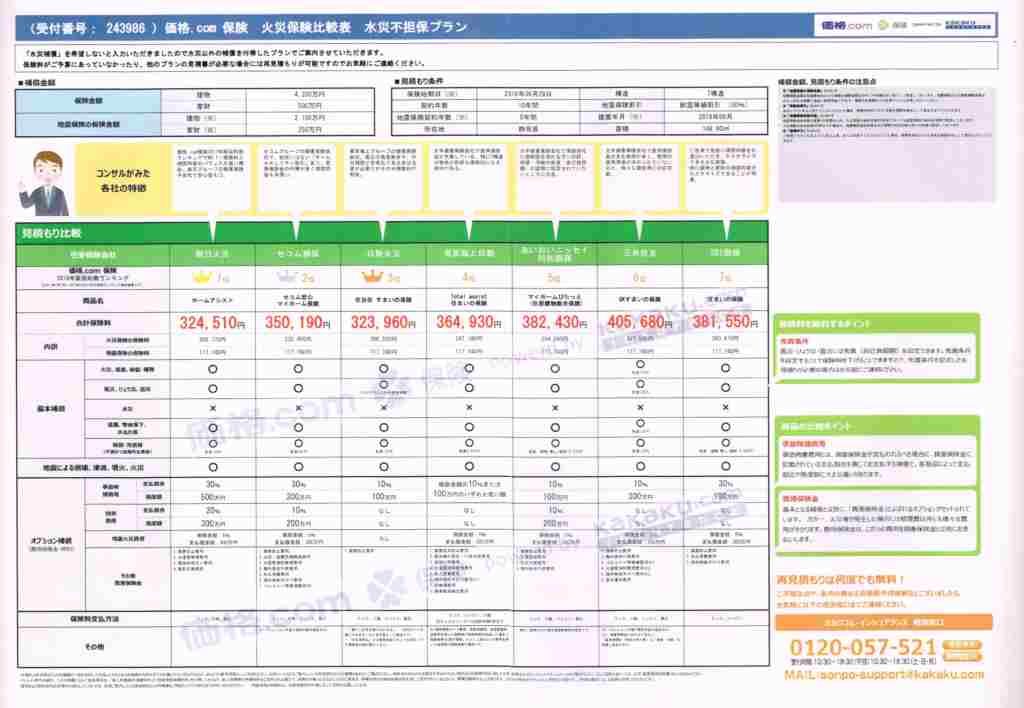

価格.comの火災保険見積もりで素晴らしいのは、各社の見積もりだけでなくその見積もりを比較しやすい表にまとめてくれているところです。

このように契約数別のランキングによる比較表同封されています。

設定条件別の補償内容の一覧表も付いています。とても見やすいです。

これらの見積もりを見て驚くのは、市内の「ほけんの窓口」の店舗で出してもらった見積もりと、保険料が違うということです。

また、あいおいニッセイ同和損保は「ほけんの窓口」の店舗では「水災の補償」が外せなかったのですが、価格.com一括見積では水災の保証を外すことができています。そのため保険料に大きな差が出ています。

セコム損害保険の保険料は、ほけんの窓口と価格.com一括見積では結構違います。実はほんの少しの補償内容が違っています。「臨時費用保険金保障特約」というものがあるかないかの差だけです。事故が起きた時、支払われる保険金の10%余計にお金が支払われるというものです。なくても問題なさそうなオプションだと思います。それで50,000円近く保険料が上がるのはちょっと考えものですね。

もう一つ考えたいのは、おそらくほけんの窓口で臨時費用保険金保障特約」のオプションを付けても、350,190円にはならない気がするのです。もしそうであれば、見積もりするところによって保険料が変わることにもなるのですが、どうなんでしょうか?

火災保険を比較検討

契約数の比較

下の比較表は契約数でランキングされています。ちょっとランキングと内容について確認してみました。

必ずしも安い保険会社の契約数が多いわけではないとわかります。ただしこのランキングは、契約数でのランキングであり、ランキング一位だからといって一番いい保険だというわけではないのかもしれません。

このランキングでは朝日火災が契約数でNo,1になっています。しかし破損汚損の免責が5,000円ではなく10,000円ですから、私的にはちょっと足りない気がしています。やはり免責が5,000円の保険がいいと思います。

一条工務店提携の東京海上日動保険は、契約数ランキング4位になっています。価格.com見積もりでは保険料が364,930円になっていますが、一条工務店提携では割引のために333,810円です。割引は3万円以上あることになり、契約するのならちょっとお得に感じられますね。

プランによる各社の比較

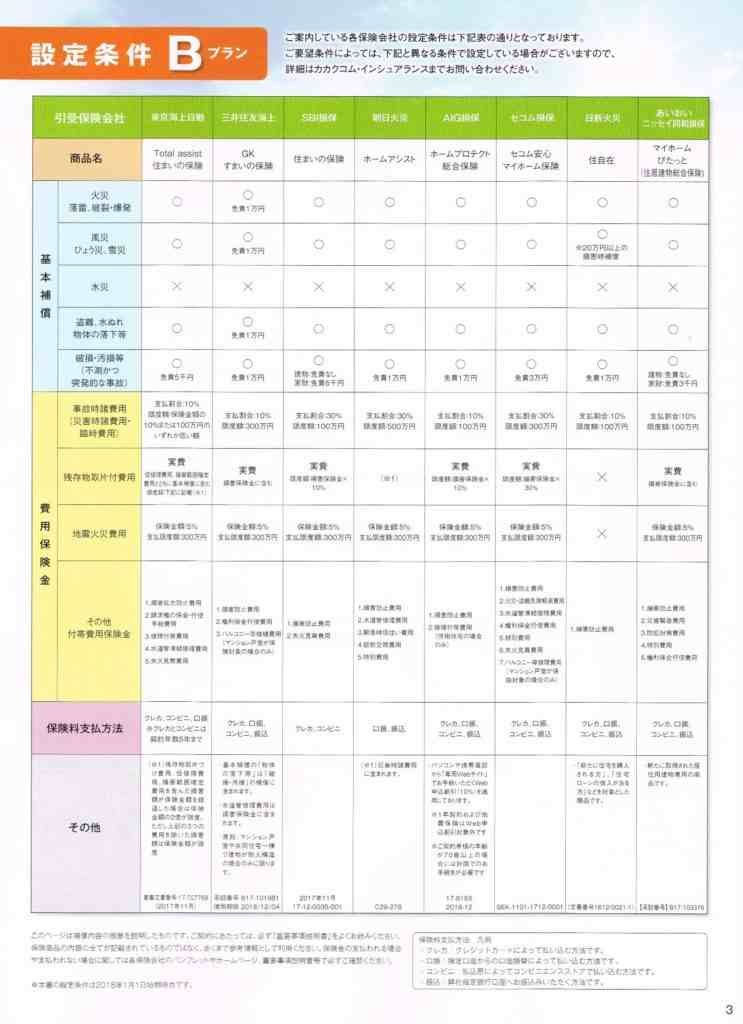

私は水災の補償を外しましたから、比較資料ではBプランになります。

破損、汚損の免責額

まず私が気になるのは、「破損、汚損」の補償に対する免責額です。免責額が小さければ小さいほど、安い修理費でも保険が下りることになり、我々被保険者としては得になります。免責金額が5,000円であればありがたいと私は考えています。

免責額が5,000円以下なのは、東京海上日動保険とSBI損保、あいおいニッセイ同和損保の3社です。申し訳ないですが、免責額30,000円のセコム損害保険はちょっと検討する対象から外させていただくしかありません。

付帯費用保険金

これは一般的な災害の補償以外に、標準で付いてくる保証のことです。この項目は保険を検討するにあたっては意外に大切で、災害時に便利なものが多くある保険会社に魅力があると言えます。

東京海上日動保険とセコム損害保険、あいおいニッセイ同和損保の付帯費用保険金の項目は多く、魅力があるという印象です。

火災保険 最終判断

保険料が安い順に表にまとめました。

これを見るとセコム損害保険がとても安く感じられます。しかし先ほども書いたように、このプランの「破損、汚損」補償の免責額が、30,000円で計算されています。免責額は5,000円を希望していますが、さすがに30,000円では多すぎます。

新日火災は同様に、免責額が10,000円で、残存物取片付費用と地震火災費用が唯一付いていません。批判して申し訳ありませんが、その他の保証項目も一社だけ劣っている印象です。

この2社は東京海上日動よりも保険料は安いのですが、以上の理由で検討することをやめることにしました。

保険料が3番目の朝日火災と、東京海上日動の比較です。「破損、汚損」に対する免責額が朝日火災は10,000円です。その他の項目で大きな違いはありません。東京海上日動は免責額5,000円で、9,300円保険料が高くなります。

免責額についてですが、例えば東京海上日動の火災保険に入って、10年間に2回、5,001円~10,000円の修理費が発生したら、東京海上日動の保険の方が得になります。5,000円から10,000円までの破損や汚損の補償って、一番使う頻度が多い気がします。そう考えると、少しだけ高い保険料ですが、東京海上日動保険が私には一番適した保険であると思えました。

以上のような理由で、私は一条工務店提携の東京海上日動の火災保険に入ることが決定しました。

火災保険まとめ

ここまで読んでいただいてありがとうございます。おそらくどんな検討の仕方をしても、一条工務店提携の東京海上日動の火災保険はかなり魅力的な商品だと思います。まったく検討せずに一条工務店提携の東京海上日動の火災保険に入っても、後悔することはまずないと考えられます。

私も徹底的に火災保険について考え続けてきましたが、最終的には何も検討せずに一条工務店提携の東京海上日動の火災保険に入っておけば時間も有効に使えたのかなと思ってしまいます。

ただ、これはあくまで私の考え方です。火災保険選びをされている方は、自分なりの考えで火災保険を選ばれてください。「破損、汚損」補償が30,000円でも構わないという場合は、セコム損害保険は安いだけに魅力になると思います。

いろいろ調べるのに大変でしたが、自信をもって火災保険を選べたことが私はちょっとだけうれしいです。

ここまで火災保険の見積もりをして、見積もりをする場所によって同じ会社の火災保険でも内容が微妙に違っていることに気づきました。私は一括見積もりは一つしか行いませんでしたが、もしかしたら他の一括見積もりサイトには、もっといい条件の火災保険があったかもしれませんね。

いろいろな一括見積もりサイトで、たくさんの見積もりを取ることも、いいのかもしれません。見積もりを取るにはお金は一切かかりませんし。

SBIホールディングス株式会社 ⇒ 火災保険一括見積もり ※リンク先は広告です

株式会社イッカツ ⇒ 火災保険の一括見積もり ※リンク先は広告です

火災保険に付いている地震保険に付いても記事を書いています。興味のある方はご覧ください。👇

-

-

地震保険の基本情報 正しい選択をするための大切なことをお教えします

新築した場合、ほとんどの方が火災保険に加入しますね。火災保険には地震保険を付けられるようになっています。 一言でいうと、地震保険についてはほとんど考えることがありません。地震保険に入ると決めたら、二つ ...

続きを見る