新築した場合、ほとんどの方が火災保険に加入しますね。火災保険には地震保険を付けられるようになっています。

一言でいうと、地震保険についてはほとんど考えることがありません。地震保険に入ると決めたら、二つのことだけ気を付ければ、どの保険会社でも補償内容に大差はありません。

地震保険について、考えるべきことを簡単にまとめてみました。

目次 (クリックで飛べます)

地震保険で注意すること

地震保険は財務省が細かく保証金額や補償内容を決めています。そのため各保険会社で、内容にほとんど差がありません。そのためいくつかの保険会社と見比べる必要があまりないのです。

しかし二つだけ地震保険でも保険会社によって違っているところがあります。違いとともに注意すべきところを上げてみました。

➀ 保証金額が違う

地震保険の補償金額は、火災保険の保険金額の30%~50%の範囲内になることが財務省より決められています。(建物は5,000万円、家財は1,000万円が限度になりますが、1億円の豪邸を建てない限りその上限に引っかかることはありません)

地震保険を少し勉強したり、保険会社に話を聞いたりすると、「地震保険に加入すると、地震で全損した場合、火災保険補償金額の50%が支払われる」と思うことが多いでしょう。しかし保険会社は「地震で全損した場合、火災保険の50%まで保証するプランを提案する」必要はなく、最低火災保険補償金額の30%の保険料を支払うプランを提案すればいいのです。

そのため3,000万円で家を建てた場合、地震保険も50%の1,500万まで保証されるプランを提示してこない保険会社が存在する可能性があるのです。3,000万円の家を建てた場合、火災保険補償金額の30%である900万円の補償金額のプランを提示しているところがあるかもしれません。そのような保険会社と契約することにメリットは何もありません。

火災保険補償金額の50%を地震保険で補償されているかどうか、確認してください。

② 来年度の地震保険基本料金が反映されているところとされていないところがある

地震保険料は、毎年変わる可能性があります。これは財務省が地震保険料を県ごとに定めており、決められた保険料で保険会社は地震保険のプランを作らなければならないからです。

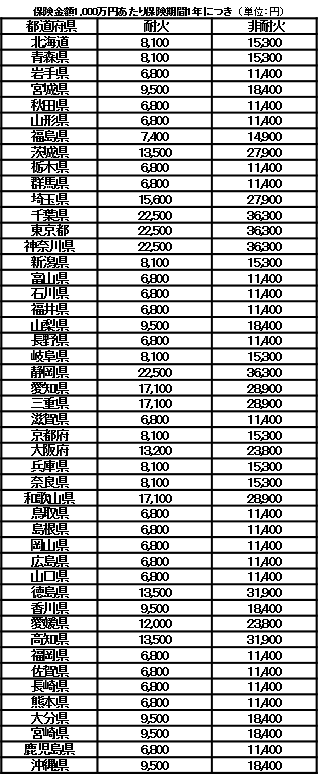

この表のとおり、2018年度の各都道府県地震保険料は決められています。一番高い都道府県は22,500円で一番安いところは6,800円です。安い都道府県と比べると、高い都道府県は3.3倍もの地震保険料を支払わなければなりません。地震で被害を受ける可能性が高い都道府県は、高い保険料が設定されています。理不尽なようですが、日本では地震で被害を受けるリスクはどの地域も同一ではありません。保険料の高い都道府県に住んでいる方は、我慢するしかないのですね。悲しいことですが、私の新居も最も高い保険料が設定されている都道府県の一つなのです。

注意して欲しいことはここからです。先ほども書きましたが、実は地震保険は財務省で毎年見直される可能性があるのです。次年度に地震保険が上がることは事前に保険会社は把握することが可能です。今年地震保険に加入する場合、地震保険料を当年度で設定して5年間の保険料を算出する場合と、来年度に上がるとわかっている場合、上がった保険料で5年間の地震保険料を算出する場合と、二通りがあるのです。我々加入する側としては、上がる前の保険料で計算してくれる保険会社のほうがいいことは言うまでもありません。

また財務省の決めている地震保険料は、下がることももちろんあるようです。

来年度の保険料を反映するかしないか、事前に情報を集めた上で保険会社と交渉しましょう。

その他、地震保険の知識

もうこれで地震保険を検討するために必要なことはほとんど書きました。上記のことをしっかり考えて、地震保険を選ぶことをおすすめします。

ここからは地震保険がどんなものなのか、もう少し詳しく説明していきます。時間のある方で地震保険について詳しく知っておきたい方は、もう少しお付き合いください。

地震保険の被害の基準と支払われる保険料

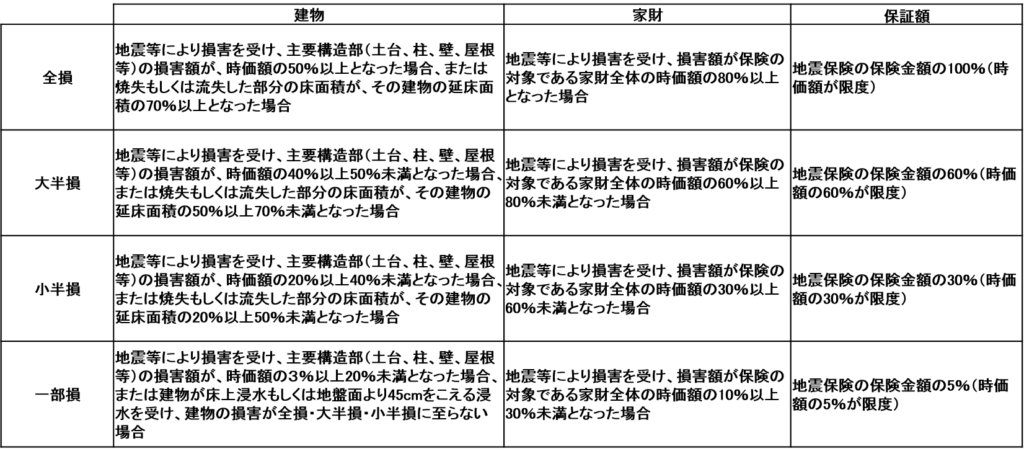

被害の基準や補償額をまとめてみました。

家財と建物別に4つの被害状況が定められており、それに対しての補償額が決められています。上の表は2017年1月1日から新たに定められたものです。

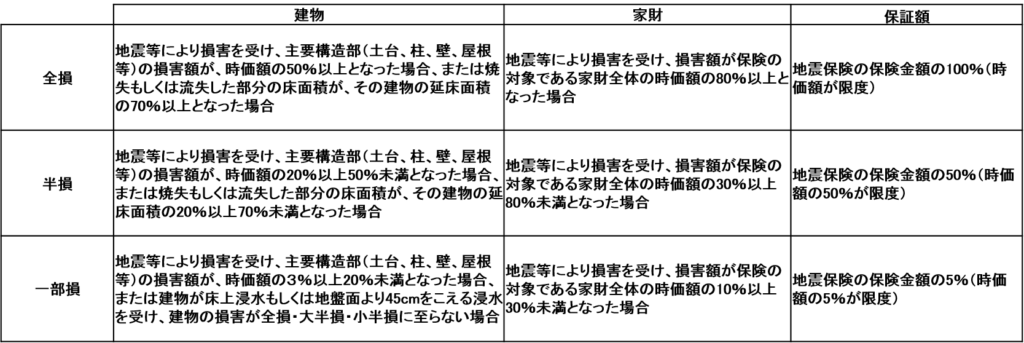

損害の程度が3パターンしかないとものは、下の表の2016年12月31日までにまでに契約された方です。それ以降の支払いは上の表の4パターンになっていますから注意が必要です。

比較してみると、建物の損害額が40%~49%である場合、改定後の新しい支払い体制の方が高い保険金を受け取れます。しかし20%~39%の場合は、支払われる保険料が少なくなってしまいます。

まだ被災していない私たちにとっては、地震が起きた時どのくらいの被害に遭うのかわかりません。損害が細かく分けられたことについて、得であるのか損であるのか、私には判断できないです。

その他の知識として、もし超巨大地震が来てとても多くの建物が被災した場合、保険会社がすべての補償金を支払うことはできません。その場合は政府が支払うことのできない補償金を肩代わりすることになります。ただし政府も無尽蔵にお金を出し続けることは不可能です。そのため政府が肩代わりする保険金総額は決められています。2018年4月時点で1回の地震における保険金の支払限度額は11.3兆円です。

11.3兆円では一軒当たり1,500万の補償金を支払うと考えると、75万棟の家に支払うことのできる金額になります。またこの政府の支払う限度額は、適時見直されています。

地震保険で補償されないもの

地震保険で補償されないものを以下にまとめました。

- 工場、事務所専用の建物など住居として使用されない建物

- 1個または1組の価額が30万円を超える貴金属・宝石・骨とう、通貨、有価証券(小切手、株券、商品券等)、預貯金証書、印紙、切手、自動車等

保険金がもらえない場合

同じく保険金がもらえない場合をまとめました。

- 故意もしくは重大な過失、または法令違反による損害

- 地震の発生日から10日以上経過後に生じた損害

- 戦争、内乱などによる損害

- 地震等の際の紛失・盗難の場合

保険料の割引

地震保険には二つの割引制度があります。

長期契約割引

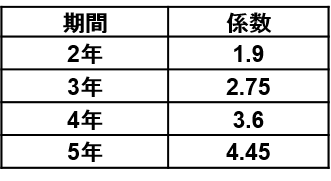

一年以上の期間保険に入ると、長期契約割日が適用されます。以下の表のとおり、割引率が決められています。

契約期間が2年以上になると、長期契約割引が適用されます。地震保険の期間を5年にすると、4.45年分の保険料を払えばいいことになります。

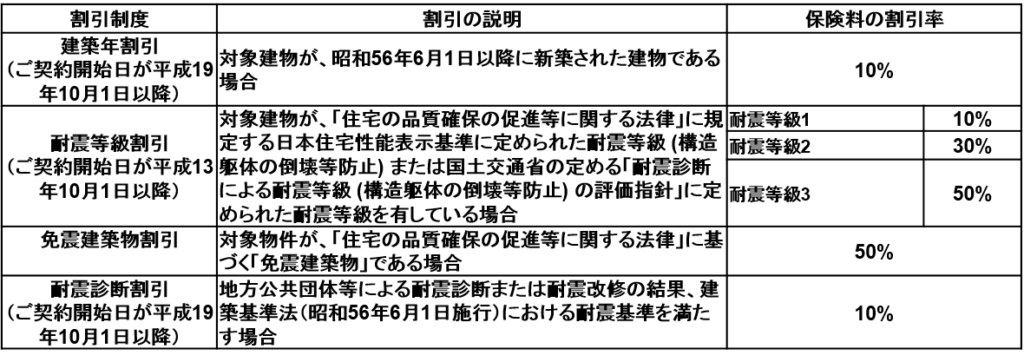

家の構造による割引制度

家の建築時期や構造などにより、様々な割引がされます。「建築年割引」と「耐震等級割引」、「免震建築物割引」、「耐震診断割引」の4種類が設けられており、建築年または耐震性能により10%~50%の割引が適用されます。ただし最も割引率の良い項目が適用され、重複は不可となっています。この制度の最大割引は50%となります。

一条工務店のi-smartの場合、免震建築物割引が適用され、地震保険料金が半額になります。

地震保険の減価償却について

火災保険は、家を建て直すための費用が出ます。そのため3,000万円で建てた建物は10年経って被害に遭い全損した場合、3,000万円の保険金が出ます。(厳密には少し違います。同じ建物を建て替える費用が支払われます。建てた時よりも物価が上がれば上がった分だけ増額されます。つまり3,000万円以上の費用が支払われることもあります。ただし物価が下がれば下がった分だけ減額されます)

ところが地震保険は、減価償却率により経過年数とともに減額されていくのです。

3,000万円で建てた家の地震保険の補償金額が1,500万円とします。10年後に地震に遭い家が全損したら1,500万から減額された金額が支払われると思いがちですが、そうではありません。

3,000万円で建てた家の減価償却について計算してみます。単純に定額法で計算した場合、10年後には家の価値は2,550万円に減っています。同じように支払われる1,500万円も85%になってしまうとしたら、1,275万円しか保険金が支払われないことになります。

しかしそうではありません。間違ってはいけないのは、減価償却率は、3,000万円に対して適用されるということです。先に書いたように建物の評価額は減価償却されて2,550万になっていますが、1,500万円よりはまだ高いです。全損した時に支払われる予定の1,500万円より建物の評価額が上回っている場合は、1,500万全額が支払われるのです。建物の評価額が半額になるのは、定額法で計算すると50年後です。それまでは地震保険は満額が支払われると考えてください。

地震保険まとめ

地震保険は決して難しいものではありません。複数の保険会社を見比べた場合、以下の2項目だけ確認してください。

・保証金額を確認して、どの保険会社も同等の補償金額になっているかを確認する。(火災保険の補償額に対して、地震保険は50%の補償金額になっていればベスト)

・次年度の地震保険基本料金変わる場合、保険料金から上がっているところと上がっていないところの差がある可能性があるので確認する。(例えば次年度から保険料が上がっている場合、今年度の保険料に上がっている料金が上乗せされる保険会社があるので注意する。逆に次年度から基本料金が下がっている場合は、今年度から新料金が適用されると得になる。)

以上、地震保険について考えられている皆様の参考になれば幸いです。

火災保険に付いての記事が以下のリンク先にあります。まだ読まれていない方は、是非ご覧ください。

-

-

【火災保険】補償内容と選び方 一条工務店i-smartの場合

私が一条工務店i-smartの家を建てた時の経験から、火災保険の基本的な知識と選び方について、すべてお教えします。 新築の工事がすでに始まっている方は、火災保険選びをされているでしょうか? 火災保険は ...

続きを見る